Премии за выполнение месячного задания и сдачу продукции с первого предъявления

![]()

где

Нсоц - сумма тарифов в процентах во внебюджетные фонды.

Для определения затрат на единицу продукции по статьям «Расходы на содержание и эксплуатацию оборудования» и «Цеховые расходы», относящимся к косвенным расходам, вначале определяется общая сумма этих расходов по цеху в планируемом периоде путем составления соответствующих смет РСЭОсм и ЦРсм, а затем, исходя из этой общей суммы расходов по смете, устанавливаются расходы на единицу каждого вида продукции.

В данной работе в целях сокращения значительного числа исходных данных, используемых при таком способе расчетов, а также сокращения трудоемкости расчетов составление сметы расходов на содержание и эксплуатацию оборудования и сметы цеховых расходов производится укрупнено - по элементам этих смет: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. В элемент смет материальные затраты включаются затраты цеха на вспомогательные материалы и топливо и энергию со стороны.

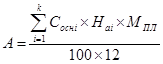

Расходы по элементам смет материальные затраты и прочие затраты определяются исходя из нормативов этих расходов в долях от стоимости оборудования или здания цеха. Сумма амортизации основных фондов в смете расходов на содержание и эксплуатацию оборудования определяется исходя из стоимости основного и вспомогательного оборудования (без верстаков), транспортных средств и инструментов и приспособлений, а в месте цеховых расходов - исходя из стоимости здания цеха и производственного и хозяйственного инвентаря Синв по формуле:

где

k - количество видов основных фондов, включаемых в расчет;

Cоснi - стоимость основных фондов i-го вида;

Наi - норма амортизационных отчислений в процентах в год по i-му виду основных фондов.

В элемент затрат на оплату труда в смете расходов на содержание и эксплуатацию оборудования включается полный фонд оплаты труда всех вспомогательных рабочих цеха, а в смете цеховых расходов - полный фонд оплаты труда всех служащих цеха. Отчисления на социальные нужды на социальные нужды определяются в соответствии с установленной суммой тарифов страховых взносов во внебюджетные фонды от суммы затрат на оплату труда в соответствующей смете. Основной для распределения расходов на содержание и эксплуатацию оборудования и цеховых расходов по отдельным изделиям служит общая сумма затрат тарифной заработной платы производственных рабочих по цеху. Сумма расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия определяется в следующей последовательности. Вначале рассчитываются коэффициенты, определяющие сумму расходов на содержание и эксплуатацию оборудования и цеховых расходов, приходящихся на содержание и эксплуатацию оборудования и цеховых расходов, приходящихся на один рубль тарифной заработной платы производственных рабочих по формулам:

![]() и

и ![]()

где

КРСЭО, КЦР - коэффициент соответственно расходов на содержание и эксплуатацию оборудования и цеховых расходов.

Затем определяются суммы расходов на содержание и эксплуатацию оборудования и цеховых расходов на единицу изделия путем умножения полученных коэффициентов на сумму затрат тарифной заработной платы производственных рабочих на единицу по формуле:

![]() и

и ![]() .

.

Затраты на весь объем товарной и валовой продукции по каждой к-ой калькуляционной статье Зтп.к и Звп.к и себестоимость товарной Стп и валовой продукции Свп определяются по формулам:

![]() ,

, ![]() ,

,

![]() ,

, ![]()

где Зjк - затраты на единицу j-го изделия по к-ой калькуляционной статье.

Себестоимость валовой продукции по элементам затрат определяется путем составления сметы затрат на производство (форма 9). Составление сметы затрат на производство осуществляется суммированием ранее рассчитанных данных. Стоимость материальных затрат определяется сложением затрат материалов и полуфабрикатов на объем валовой продукции (форма 8) и материальных затрат в сметах косвенных расходов (форма 6 и 7).

Затраты на оплату труда складываются из фондов оплаты труда всех работников цеха. Отчисления на социальные нужды определяется в соответствии с установленной суммой тарифов страховых взносов во внебюджетные фонды от суммы затрат на оплату труда всех работников цеха. Амортизация основных фондов и прочее определяются суммированием соответствующих данных из форм 6 и 7.

1. Расходы на содержание и эксплуатацию оборудования:

Другое по экономике

Характер и особенности инфляции в России

Актуальность

темы обусловлена следующим. Если фактическая денежная масса превышает

необходимое количество денег, то цены на большую часть товаров начинают расти,

а деньги - обесцениваться. Этот процесс

называется инфляцией.

Инфляци ...